Tributación en Costa Rica frente al ecosistema de Cripto Activos

San José, 08 de abril 2022. El Foro de Economía y Finanzas de AmCham, en su sesión del mes de abril, conversó sobre los aspectos tributarios aplicables a los Cripto Activos en nuestros país.

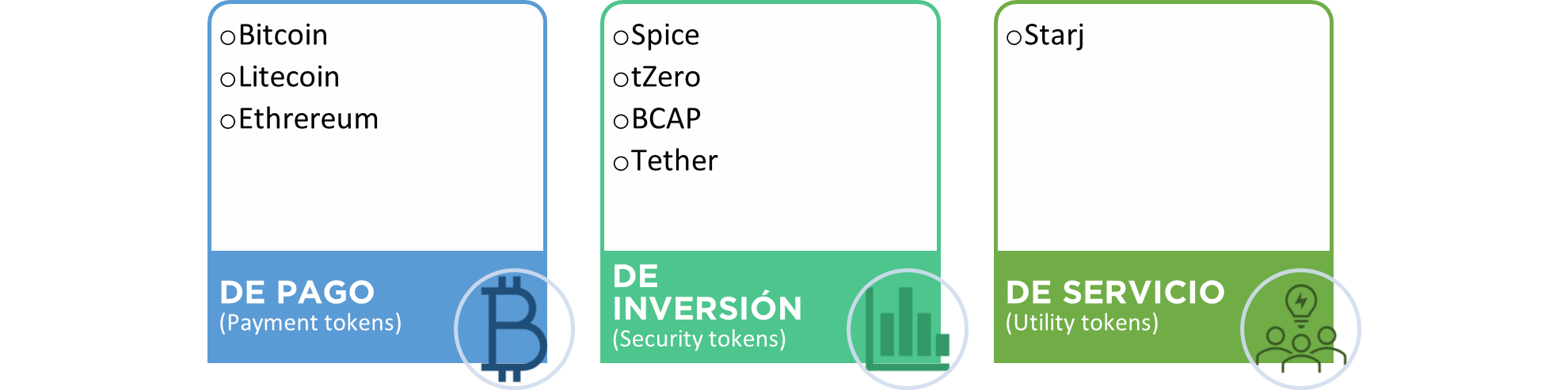

Según la OCDE, los cripto activos pueden ser:

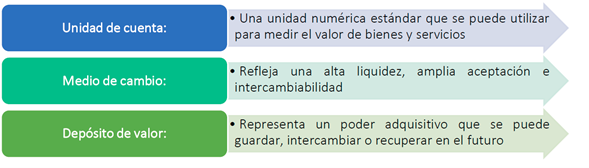

Entre las funciones principales de los criptoactivos, destacan:

En nuestro país, el Banco Central de Costa Rica (BCCR) se ha referido al respecto, mencionando que los cripto activos no cumplen con las funciones económicas del dinero; unidad de cuenta, depósito de valor y medio de cambio. Además, lo consideran un activo intangible, aplicando una política de “tolerancia vigilante”. Con el uso de SINPE consideran que se tiene un “clon digital” de facto. El Banco ha analizado la posibilidad de emitir un CBDC (Central Bank digital Currency).

Existen discrepancias sobre el hecho generador de los impuestos de renta e IVA, así como sobre la resolución interpretativa en relación con el tratamiento fiscal de los activos virtuales y actividades conexas.

Por su parte, la Dirección General de Tributación (DGT) no establece diferenciación entre los hechos generadores. Al igual que el BCCR, la DGT define los cripto activos como activos intangibles, pero establece la obligación de presentar una declaración informativa, caso contrario se sancionará de conformidad con el artículo 83 del CNPT a quién no cumpla.

La mayoría de especialistas tributarios coinciden en que solo resulta aplicable el IVA en los casos de intermediación, no como medio de pago ni para la custodia de los mismos.

También cabe mencionar que, en tanto el BCCR no considera los “cripto activos” como dinero, estos no están protegidos por el secreto bancario.